米国FRBが7月末の利下げ実施から、僅か1ヶ月半で追加利下げを行いました。

前回の利下げ時にFRBのパウエル議長が追加利下げはないと言明したばかりですから、その舌の根が乾かないうちの追加利下げなので、やや意外とも言えます。

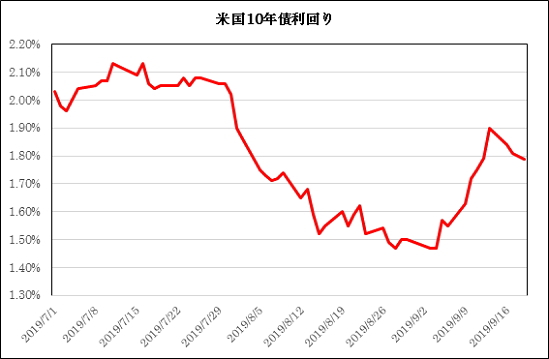

一方、米国内では7月末の利下げ幅では不十分との見方が強く、下のグラフを見ると分かるように、利下げ後に米国債市場での10年債利回りは1.5%前後まで下がりました。

トランプ大統領も7月末の0.25%の利下げ幅では不十分とクレームを付けていましたから、政治面から見ればFRBの追加利下げはかなりの確率であると読んでいた人も多いようです。

今回の利下げでもトランプ大統領は不満のようで、日本のようにゼロ金利かマイナス金利が妥当だと言っていますので、年内に更なる追加利下げも想定されます。

前掲のグラフを見ると、9/10から1.7%台に戻っています。この動きはやや逆行の感がありますが、この背景には米国金利が利下げ基調になったことでドル安を織り込み始めたとも考えられます。

トランプ大統領は輸出振興の為にドル安への誘導を期待していますから、為替面は金利とは違った動きになっています。

このように米国金利の動きは単純ではなく、トランプ政権の通商政策も関係しますから、もっと広い視点で見なくてはならなくなっています。

このように見ると、今後の世界の投資市場の不透明感が強まりますし、利下げと金融緩和の負の面も考えなくてはなりません。

米国債利回りに連動している日本のREIT市場の動きも単純には考えられなくなっていますので、今後の予想は難しくなります。

米国10年債利回りは表面的には上昇していますから、REITの期待利回りも上がる方向にはなりますが、ドル安を考慮すると日本への投資が増える可能性もあり、プラスマイナスの要素が絡み合って今後の相場が形成されると考えられます。