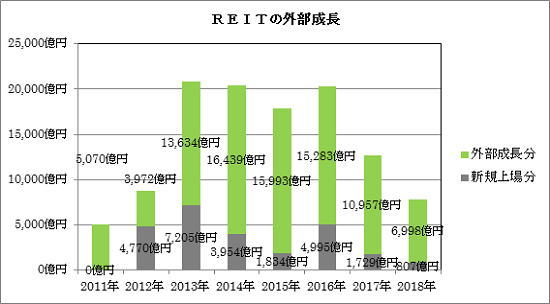

このグラフはREITの外部成長(新規物件取得)の推移を表しています。

2013年~2016年までは毎年1.5兆円前後の不動産を取得してきたことが分かります。

REITを一つの不動産取得主体としてみれば、最大の買い手であることは疑いがありませんが、視点を換えると、REITの不動産取得には市場ガバナンスが働く唯一の主体という特徴があります。

REITの不動産取得は実質的に資産運用会社が行いますが、ここは投資法人から資産運用業務を専任委託されている主体で、不動産取得のリスクは負いません。

従って、資産運用会社独自の判断で不動産取得をするのではなく、客観合理性が必要になり、REITの本来の主体である投資家の利益に資する判断を行わなくてはなりません。簡単に言うと、安易に高値で取得することは出来ないのです。

従って、不動産取得に際しては説明が付きますが、その多くは投資家に対する説明責任を果たしていないとも言えます。

投資家の最大の関心事は、新規不動産取得によって受け取る分配金がどうなるのかなので、純粋に不動産取得の合否を表すのは、取得時のNOI利回りと取得後のポートフォリオNOI利回りの変化です。

所が、取得時のNOI利回りは鑑定評価の利回りを使う投資法人が多く、この利回りは取得を決定した資産運用会社の見方ではなく、不動産鑑定士の意見でしかありません。

更には不動産鑑定士はその意見の責任は問われませんから、取得に際して投資家への責任を負う主体は曖昧になっています。

勿論、投資法人によっては、資産運用会社の見方を開示している所もありますので、REIT全てが責任を曖昧にしている訳ではありません。

投資法人の不動産取得を見ていると、概して新興銘柄の説明が不十分ですが、その背景には外部成長ありきになっていること、スポンサーの利益を斟酌する取得が多いという傾向があります。

不動産取得に際しての投資家とスポンサーの利益相反は、全体のバランスから判断せざるを得ませんから、個々の取得だけでは何とも言えないケースが多いのですが、外資系の投資法人では、不動産鑑定価格で取得する事例が多くなっています。

不動産鑑定評価には、REITの投資家利益やスポンサーとの利益相反程度は織り込まれていませんから、鑑定価格にバイアスを掛けて取得価格を決定する投資法人が多いのですが、外資系の場合は割り切っている所もあります。

私から見れば、制度の欠点を突いているように映りますが、元々このような不十分な制度をREITに持ち込んだのは国交省です。

最初は少しでも役立つ情報としての意味もなくはありませんでしたが、REITが誕生して17年も経ちますが、その後一向に手直しされることもなく、その機運すらありません。

業界利益誘導官庁の面目躍如とも言えますが、REITの本質である投資家利益に20年近くに経っても考えが及ばないというのもある意味では感心します。

尤も、国交省はREITの主たる所轄官庁ではありませんから、この程度でも許容されているのかもしれません。