REIT相場が緩やかな調整局面に入っていますので、REIT市場での取引の実態を見てみます。

(※グラフをクリックすると拡大します)

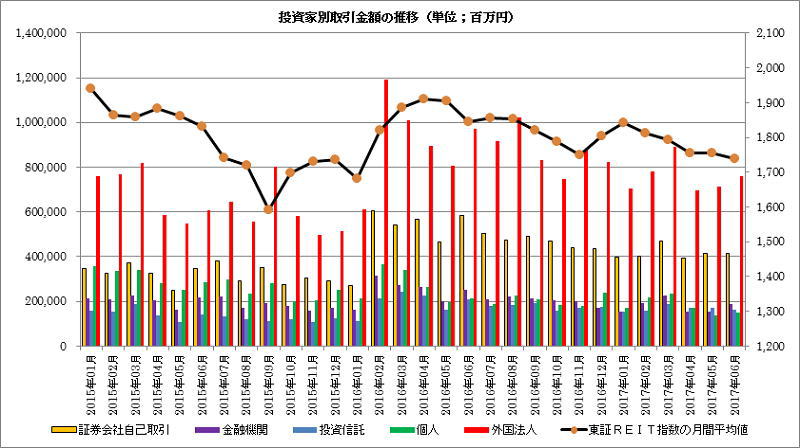

前掲のグラフは、2015年1月~2017年6月までの投資家別月間取引金額の推移と東証REIT指数月間平均値の推移を表しています。

このグラフから、外国法人の取引金額が他を圧倒しているのが分かりますが、第2位の証券会社(自己取引)も日銀がマイナス金利を導入した2016年2月から大きく増やしています。

金融機関・投資信託・国内個人の3者には大きな変化はありませんが、国内個人の取引額は2016年5月から減少傾向になっています。

そしてこの5者の取引金額と東証REIT指数の相関度を調べると、以下のようになります。

| 投資家別 | 東証REIT指数との相関値 | 取引シェア |

| 証券会社 | 0.6993 | 20.90% |

| 金融機関 | 0.5350 | 10.70% |

| 投資信託 | 0.6567 | 8.70% |

| 国内個人 | 0.4157 | 14.10% |

| 外国法人 | 0.5388 | 39.70% |

| 月間合計取引金額 | 0.6026 | - |

月間合計取引金額と東証REIT指数の相関度は0.6026で順相関になっていますから、市場の取引は東証REIT指数が上昇すれば取引金額が増え、東証REIT指数が下がれば取引金額が減少するという傾向になっています。

これを投資家別に分解すると、 最も高い相関度を示しているのは証券会社(0.6993)で、次いで投資信託(0.6587)となります。

金融機関と外国法人は殆ど相関度がない取引になっていて、国内個人の取引には相関度は認められません。

金額比での取引シェアをみると分かるように、外国法人がシェアホルダーになっていますが、相関度は殆どなく、第2位の証券会社の相関度が高くなっていますので、証券会社の取引は相場上昇局面で最も活発化する取引主体だと言えます。

更に言えば、証券会社はREIT相場を持ち上げようとする取引に傾いているとも考えられますが、これとは全く逆に動くのが国内個人で、金融機関と外国法人は必ずしも追随しないというのがREIT市場の実態です。

このように、東証REIT指数は各投資家が異なった思惑を持って取引をした演繹的結果によって作られる相場指標ですから、東証REIT指数だけで相場動向を見たり、将来を予測したりしても余り意味が無いというのが私の見方になります。

勿論マクロでREIT相場を見るには有効な指標ですが、実践投資には別の角度からの分析を行なわないとそのままでは使えないというのがREIT 投資の実態だと言えます。