2016年12月の投資部門別売買状況が東証から発表され、これで昨年の取引動向が明らかになりました。

先ず、東証REIT指数で相場変動を見ると、2016年のピークは4/25の1,970.72で、ボトムは1/21の1,620.89ポイントとなり、年間の単純平均では1,825.51ポイントになりました。

2016年を振り返ると、1月末のマイナス金利、6月のブレクジット、11月のトランプ氏の大統領選挙の勝利等の色々なイベントが重なりましたので、ピークとボトムでは平均値に対して約20%の変動がありました。

更に投資家別の月間売買状況を見ても、2016年は過去とは異なった傾向を示す月もあり、今後の予測をより難しくしています。

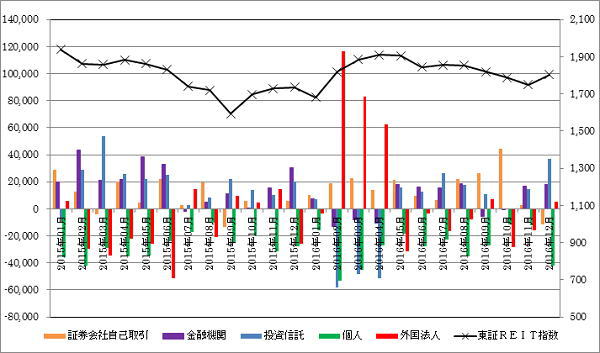

上のグラフは、2015年~2016年の投資家別売買差引(取引金額ベース)の推移を示していて、0から上が買い越し、下が売り越しを表しています。

このグラフからは色々な事が読み取れますが、2017年の予測にとってキーポイントになるのは、2015年12月から12ヶ月連続で買い越しを続けていた証券会社(自己取引)が、2016年12月には一転して売り越しに転じた事です。

従来から、REIT相場を主導するという意識が強い証券会社が売り越しに転じた背景は何かという事が気になりますが、単純に買い越しし過ぎた為の一時的調整という見方も成り立ちます。

逆に12月は証券会社に変わって大幅買い越しを行ったのは投資信託ですが、元々投資信託の売買シェアはグラフの5者中最下位ですし、過去の投資態様を見ても一貫性がありませんから、今後もREIT市場で買い越すとは限りません。

こうなると2017年の投資家別売買動向の予測が不透明になりますし、潮目が変わりつつあるという見方も必要なのかもしれません。

但し2017年も色々な変動要素が絡みそうですから、単純に一方向へ流れる動きにはならず、上下を繰り返しつつの動きになりそうですから、巡航水準をどの程度に押さえておくかという見方も必要です。

REIT市場は、株式市場に比べて投資家の多様性は小さいですから、グラフで表示した5者の動きで相場が決定される傾向がありますので、投資部門別売買動向の分析の重要性は非常に高いのではないとか考えています。