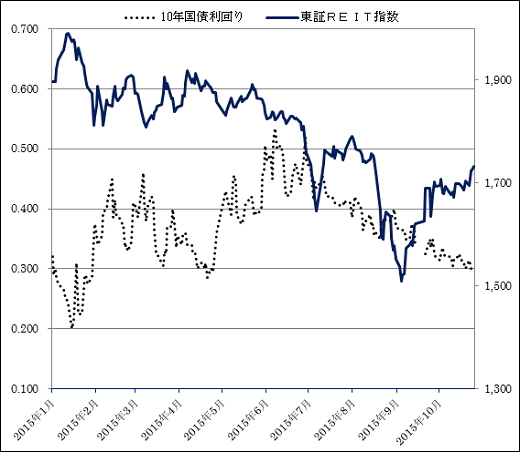

REIT市場の動きを東証REIT指数で見ると、今週は1,700ポイント台になっていますが、 2015年の動向を見るとグラフのようになります。

このグラフは10年物国債利回り(点線)と東証REIT指数(実線)の日次推移を表しているものです。

国債利回りは6/11に0.535%/年を付けてから、その後は連続して低下し、直近では1月以来の0.3%を切る水準に達しています。

そしてグラフの形からも分かるように、東証REIT指数は10年物国債利回りの趨勢によって動いていると考えられます。

但し、国債利回りは日銀の財政ファイナンスによって、完全に市場自律性を失っていますから、投資市場の見方は日銀のよる国債購入は何処まで続くのかという視点になっています。

直近の10月末に国債利回りが0.3%/年を切りましたから、もう暫くは日銀の国債購入が続くと見られているようで、少なくとも年内は日銀の財政ファイナンスによる金融緩和が続くと考えて、REIT相場はもう少し強気でも良いと考えている節があります。

但し、来年以降の動きが心配ですから、恐らく年内には一旦手仕舞いするという投資態様が主流になるのではないかと言えます。

何しろ日銀の国債購入は国債市場の流動性を失う位まで進んでいて、異常事態になっているとも言えます。

これでは投資家は異常事態がいつまで続くか、そして異常状態に巻き込まれて損をしないよう、何時手仕舞いするかに関心が集中します。

一方、日銀もそれを察して動きが取りにくくなっていて、取り敢えずは今までの状態を維持するという消去法的な政策になっています。

今後の選択肢としても財政ファイナンスを一挙に止めるという事はあり得ませんので、徐々に国債購入額を減らしていくか、逆に更に国債購入額を増やすかという事しか出来ません。

所が、購入できる国債が枯渇気味になっていますから、実際には購入額を増やせないので、買入予算枠だけ増やすという事でお茶を濁すしかありません。

即ち日銀の財政ファイナンスは手詰まりの状態になっていますから、投資市場が疑心暗鬼になるのも止むをえません。

黒田総裁は未だ色々な手段があると市場を牽制していますが、今のままでは年内に日銀が新たな展開を示さないと、投資市場が見限る可能性もありますから、REIT相場の趨勢ももう少し大きな視点で見ておく必要がありそうです。