丂3寧11擔偺搶擔杮戝恔嵭偺塭嬁傪搳帒岥壙奿偺摦偒偱尒傞偲師偺傛偆偵側偭偰偄傑偡丅

亙僌儔僼1丟丂擔杮價儖僼傽儞僪搳帒朄恖偺搳帒岥壙奿偲弌棃崅亜

乮僌儔僼傪僋儕僢僋偡傞偲奼戝偟傑偡乯

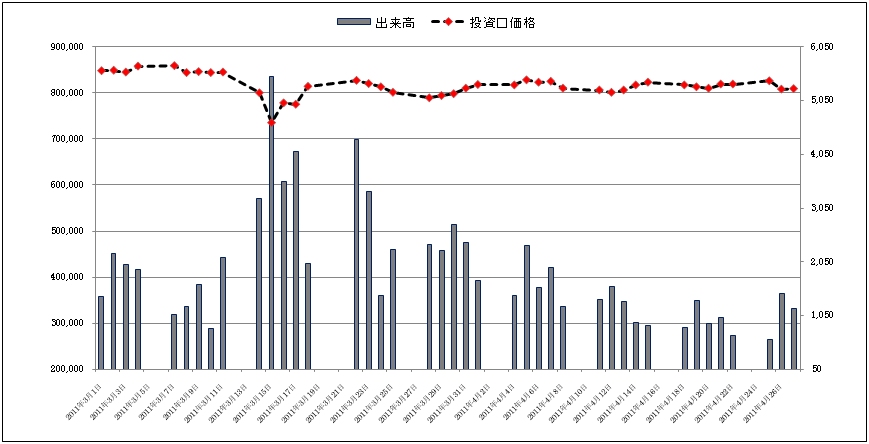

亙僌儔僼2丟丂僕儍僷儞儕傾儖僄僗僥僀僩搳帒朄恖偺搳帒岥壙奿偲弌棃崅亜

僌儔僼1丄2偼丄3寧1擔乣4寧27擔傑偱偺弌棃崅偲搳帒岥壙奿偺摦偒傪帵偟偨僌儔僼偱偡丅

偛棗偺傛偆偵3寧11擔乮嬥乯偺梻廡偼暯忢帪偺俀攞偺弌棃崅偵側傝丄搳帒岥壙奿傕媫棊偟偰偄傑偡丅 慠偟側偑傜丄栺侾廡娫屻偵偼搳帒岥壙奿偼廬慜偺悈弨嬤偔傑偱栠偟偰偄偰丄弌棃崅傕俀廡娫屻偵棊偪拝偒傑偟偨丅

傑偨丄擔杮價儖僼傽儞僪搳帒朄恖偲僕儍僷儞儕傾儖僄僗僥僀僩搳帒朄恖偼帪壙憤妟偑戝偒偄偺偱搶徹俼俤俬俿巜悢傊偺塭嬁傕戝偒偔側傝傑偡偐傜丄搶徹俼俤俬俿巜悢偱尒偰傕帡偨傛偆側孹岦傪帵偟傑偟偨丅

亙僌儔僼3丟搶徹俼俤俬俿巜悢偺摦偒亜

僌儔僼俁偱偼丄戝恔嵭偺梻乆廡偵偼廬慜暲傒偺悈弨偵栠偟偰偄傑偡偟丄巜悢傪戝偒偔壓偘偨偺偼恔嵭屻偺係擔娫偩偗偱偟偨丅

偙傟傜偺僨乕僞傪尒傞偲丄恔嵭偺塭嬁偼堦帪揑丄妿偮丄尷掕揑偩偲傕尵偊傑偡偑丄庢堷偺幚懺傪尒傞偲妝娤偼弌棃傑偣傫丅

幚偼攧攦摦岦傪尒傞偲丄俼俤俬俿傪攦偄巟偊偨偺偼奜崙朄恖偱偁偭偰丄崙撪搳帒壠偱偼側偐偭偨偲偄偆揰偱偡丅 恔嵭偺梻廡偵楾攤攧傝傪偟偨偺偼屄恖搳帒壠傪巒傔偲偟偨崙撪搳帒壠偺傛偆偱偡偺偱丄壖偵俼俤俬俿偑崙撪搳帒彜昳偱偁偭偨側傜楾攤攧傝偐傜僗僷僀儔儖揑偵壓偑偭偨壜擻惈偑偁傝傑偡丅

堦曽丄奀奜搳帒壠偼崙撪搳帒壠偺巚榝偲偼堎側傝丄帠懺傪椻惷偵尒偰偄偰搳帒岥壙奿偑壓棊偟偨帪揰偱攦偄偵擖偭偨傛偆偱偡丅偙傟偵偼丄搳帒壠偲偟偰偺寁嶼傕偁傞偲巚偄傑偡偑丄婋婡揑忬嫷偵擖偭偨擔杮偺搳帒彜昳傪姶妎偩偗偱搳偘攧傝偟側偄偲偄偆愡搙傕偁偭偨偲巚偄傑偡丅

偙傟傜偺帠偱慡偰傪岅傞偺偼憗寁偱偡偑丄擔杮偺搳帒巗応偼崙撪攈偺懡偔偼塆崌偺廜偱偁傝丄奀奜偑椻惷偱崌棟揑側敾抐傪峴偆搳帒壠偩偲偄偆尒曽傕弌棃側偔偼偁傝傑偣傫丅

暉搰尨敪偺椺偱傕偦偆偱偡偑丄崙撪偼姶忣揑丄妿偮丄忣弿揑側懳墳偑栚偵晅偒傑偡偑丄奀奜偼斾妑揑椻惷側曬摴偑懡偄傛偆偱偡丅 偙偺帠偼庒偄恖偵惀旕抦偭偰傎偟偄偲巚偄傑偡丅

崱偺擔杮偺拞怱傪堊偟偰偄傞恖偨偪偼丄僌儘乕僶儖丒僗僞儞僟乕僪偐傜尒傞偲丄塆崌偺廜偵懠側傜側偄偺偐傕抦傟側偄偺偱偡丅偦傟偼丄惌帯壠傗儅僗僐儈偵枲墑偟偰偄傞壜擻惈偑偁偭偰丄晽挭傪堈偒偵棳傟傞曽岦傊帩偭偰峴偭偰偄傞偺偱偼側偄偐偲巚偄傑偡丅 栜榑丄壀栚敧栚偲偄偆帠傕偁傝傑偡偑丄崱夞偺恔嵭偱偼擔杮偺幚忬丄旤揰丒寚揰側偳偑鄑傝弌偝傟偨傛偆側婥偑偡傞偲摨帪偵丄奀奜偐傜偺巟墖傪捠偠偰丄夵傔偰奀奜偺擔杮偵懳偡傞尒曽傪嵞擣幆弌棃偨婥偑偟傑偡丅